Применение формы КМ-4 (журнал кассира – операциониста) для целей ККТ не требуется. Об этом сообщил Минфин России в письме от 13 августа 2019 г. № 03-11-11/61091.

Разъясняется, что согласно пункту 1 статьи 1 Федерального закона от 22.05.2003 № 54-ФЗ законодательство РФ о применении контрольно-кассовой техники состоит из Федерального закона № 54-ФЗ и принятых в соответствии с ним нормативных правовых актов.

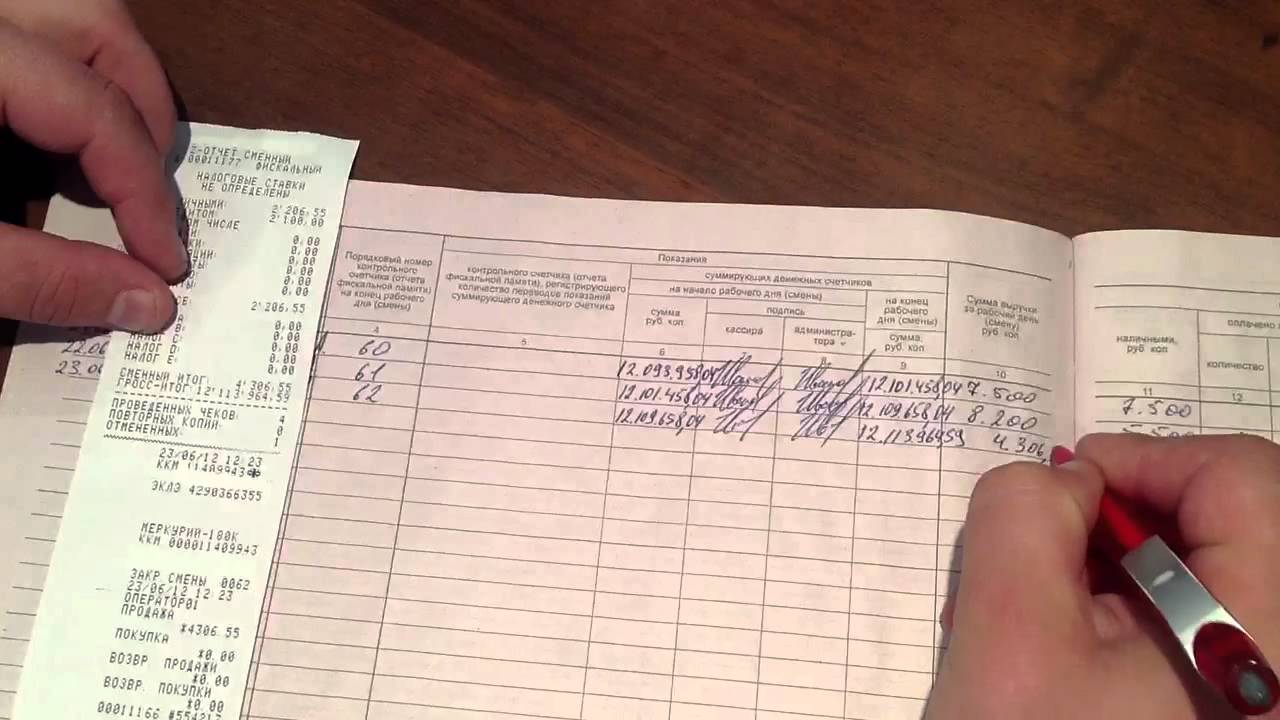

Форма первичной учетной документации КМ-4 (журнал кассира – операциониста) утверждена постановлением Госкомстата России от 25.12.1998 № 132.

Данное постановление не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, то есть оно не относится к законодательству РФ о применении ККТ.

Поэтому указанная форма не подлежит обязательному применению.

Источник: Современный предприниматель